2020-10-14 13:58:13

阅读 3226

在做电商网店的卖家都有一个众所周知的问题,就是在推广方面,生成短链接时,长链接如何转换短链接的细节问题,在长网址转短网址的时候,需要用到短链接生成工具,好的短链接工具可以提升转化率,可直接跳转详情页,减少用户流失率,短链接在线免费生成工具。

社群推广短链接再次重回大家推广计划中的重要位置。做过社群推广的朋友大家都应该有一个同感,就是难!这个难主要难在内容发出去都很难,社群推广中链接被删、链接被封已经成为一件常事,而使用缩短链接工具就可以解决推广中的各种受限问题。

编辑导读:B端软件是一个技术密集型和靠持续行业技术积累的行业,和C端完全不同。所以在选择企业时,技术创新能力其实比模式创新和市场开拓能力更为重要。任何行业如果长期不能产生爆发,一定存在着技术门槛。本文将从五个方面,解读为何巨头都在布局SaaS生态,与你分享。

近两年,中国ToB产业从无人问津逐步走向繁荣,而繁荣之下最令人关注的,无疑是阿里、腾讯、华为、字节跳动等C端互联网巨头对SaaS生态的重视。

不管是腾讯提出的SaaS千帆计划,还是阿里所谓的“被集成”,再到华为打造的“耕云”计划,字节跳动高调推出飞书,都被认为是近一年中国SaaS市场最重要的事情。

尤其是经过疫情洗礼,钉钉、企业微信、飞书、华为WeLink用户量激增,在此基础上,阿里提出“云钉一体”全面发力SaaS市场;腾讯宣布将投入100亿资源打造SaaS生态;华为云紧随其后推出SaaS应用扶持计划;飞书也一直在招兵买马……

- 为什么巨头都在布局SaaS生态?

- 中国SaaS生态又与国外有哪些不同?

- 构建成熟的SaaS生态,中国市场还存在哪些问题呢?

01 巨头布局SaaS生态的原因

众所周知,当前中国企业市场面临的重要问题就是,C端的发展越趋饱和,但B端发展又严重不足。因此,搭建SaaS生态对巨头在B端市场的后续发展起着决定性作用。

首先,SaaS生态会直接影响各个巨头的公有云市场份额,未来公有云市场发展的关键,就是谁能先建立起成熟的SaaS生态。

多数B端企业是不会也不能直接使用公有云的,企业需要一个整体的系统,所以把SaaS和公有云打包才能真正服务B端企业。

公有云就像是购物中心,SaaS就是入驻的商家,商家需要载体,购物中心也需要商家服务和吸引顾客,这就是SaaS生态。

近两年,国家力推“新基建”概念,目的就是为了让千万中国企业进行深度信息化改造,从而提升企业的运营效率,让中国经济再次驶入快车道。如果大量中国企业通过SaaS完成深度信息化改造,则为公有云提供了巨大的想象空间。

可当前中国市场,任何一个巨头或是SaaS公司都不能满足中国企业的多样化需求,但生态是可能的,所以未来的竞争将是生态的竞争。

以上就是国内巨头布局SaaS生态的重要原因,但分析国内SaaS生态好坏之前,我们有必要先看看发展更早、也更成熟的国外是怎么搭建SaaS生态的。

02 国外SaaS生态分析

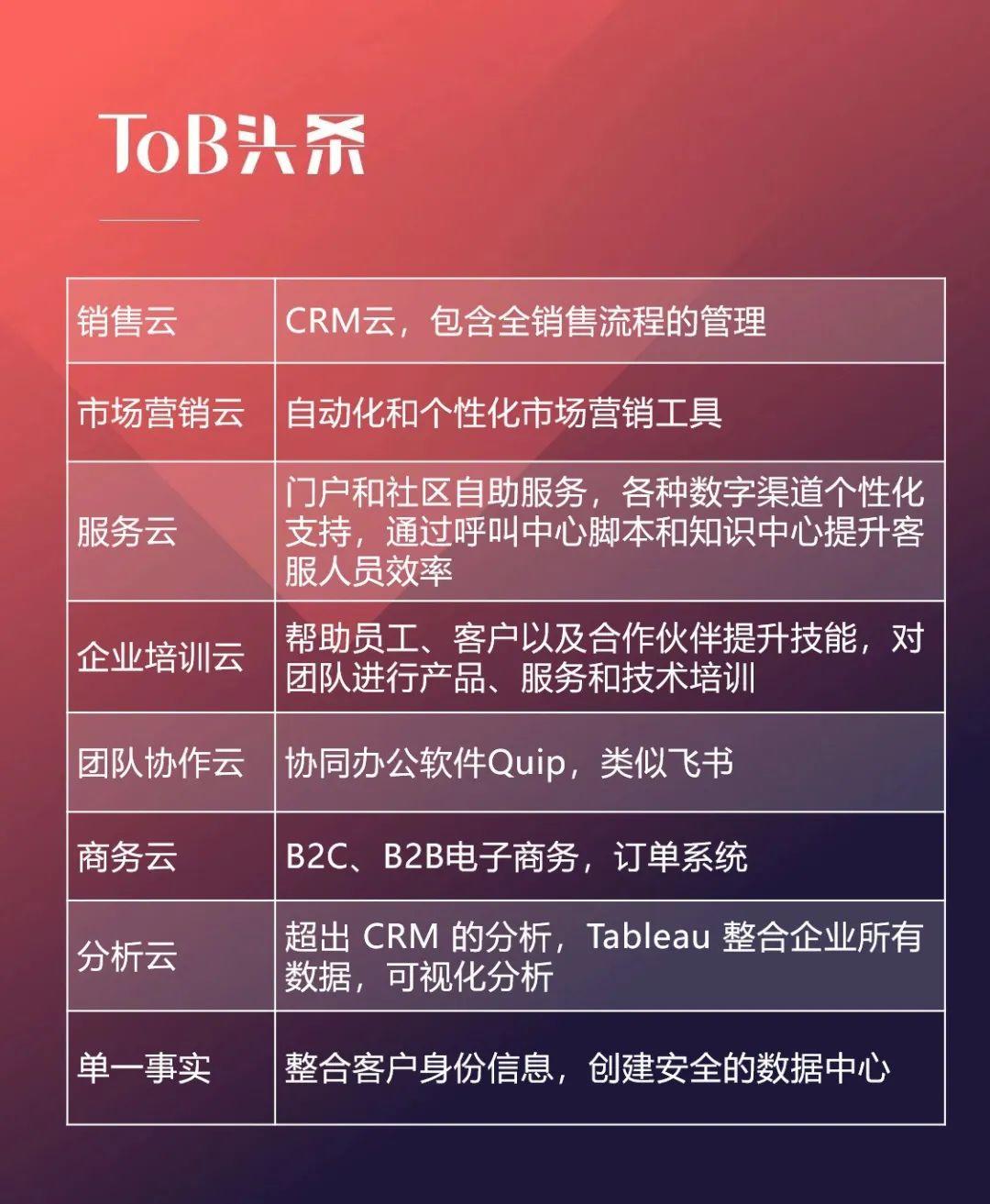

1. Salesforce生态分析

Salesforce的生态都是围绕市场和销售展开的,红色标注部分是Salesforce的产品线,下面是其各个产品线的说明。

蓝色标注部分是Salesforce的个性化功能扩展支撑,可以满足中大客户的个性化定制需求,其建立了类似苹果商店一样的拓展模块市场。

绿色的Einstein对各个产品提供了AI的支撑,如:预测哪些销售线索和机会将会转化,类似客户群体的发现等。

可以说,Salesforce生态是一种强关联生态,都是围绕自己的CRM产品中心展开的。

当然在Salesforce搭建生态的过程中,它也进行了很多起并购,比如收购大数据分析平台Tableau、ESB软件Mulesoft用于外部系统对接,收购Heroku方便开发人员开发和部署应用程序,收购Linkedin为市场营销云提供分析数据源等。

2. Slack、微软、Oracle、SAP等生态分析

Slack的生态相对比较松散,和钉钉类似,有自己的应用市场,都是围绕协同办公建立生态,同时也提供外部连接API。

比如Workday提供外部连接API,Slack可以直接调用,不同SaaS企业之间通过API接口实现互联互通。

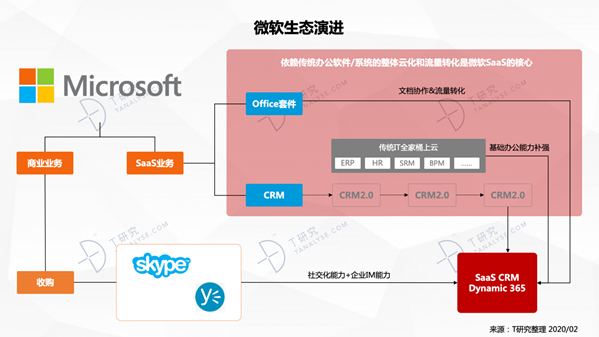

微软是把自己传统的优势产品转移到云上面,ERP/HR/BPM等都是一同上云并且实现了内部产品的数据贯通,而打动或者撬动其客户上云是Office套件。

其它软件巨头Oracle和SAP也发起了云战略。比如:SAP收购过人力资源云公司SuccessFactors,商旅采购和费控云企业Concur,以及面向B2B采购的Ariba。

这种B端巨头就是围绕自己的优势产品建立生态,主要方式就是让自己优势产品上云或是并购相关企业。

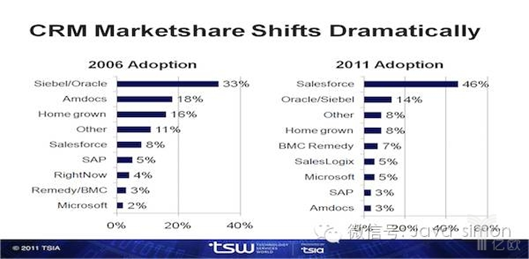

而Salesforce在CRM领域之所以能击败微软、SAP等传统巨头,就是因为它为用户提供了一个全家桶式的集成化解决方案,同时在UI和易用性上,下了很大的功夫。Salesforce更为客户考虑,价格也更亲民。

近10年Salesforce在CRM领域称霸的直观表现

可微软因为自己的产品线独立且存在竞争,导致自己产品内部都存在信息孤岛问题。SAP最大问题就是过于自信,用宇宙上最复杂的用户界面“恐吓”其用户并忽视了用户对其的讨厌程度。

03 国内SaaS生态分析

1. 阿里、腾讯、飞书、华为的SaaS生态

与国外的B端企业建立SaaS生态不同,国内SaaS生态多是由C端的互联网巨头发起的。

当然,传统B端企业金蝶和用友也在向云端发展,华为也通过WeLink进入SaaS生态竞争,但阿里和腾讯建立生态的声音更大些。

这主要是因为阿里云和腾讯云的市场份额最大、实力最强。华为虽然实力也非常强,但更加擅长的是硬件通信部分,上层软件能力偏弱,而且云市场发力也比较晚。

比如,腾讯和阿里都发起了SaaS加速器,海选SaaS企业进入自己的阵营。腾讯建立了SaaS市场和SaaS臻选,阿里也对标建立了SaaS市场和SaaS心选。

财务软件方面,腾讯拉金蝶加入,阿里拉用友加入,其它方向也是各自对标:OA,建站服务,aPaaS平台,项目管理等。

从整体看来,入选两个巨头加速器的SaaS厂商,通用型和无行业属性的的占绝大多数,垂直行业SaaS还非常非常少。

除此之外,二者还依托微信小程序、支付宝小程序搭建生态。比如,利用小程序可以使用各类共享文档、健康码等产品。但相比之下微信小程序因为微信的社交属性更加容易传播,所以小程序方面,腾讯占优势。

其实,微信小程序生态是一个繁荣的生态,企业使用的还是比较多的,但只是局限于前端销售和营销,后端需要对接ERP等线下系统,是一个非常松散的生态。

相比阿里和腾讯,头条正在依托飞书建立自己生态,吸纳SaaS厂商进入飞书的ISV。

一位做CRM的朋友就加入了飞书生态,按照他的说法,飞书生态刚刚开始,参与的厂商很少,但更容易得到重视,而且他非常看好飞书的引流能力。

华为也建立了WeLink生态,但感觉声音和动作不是很大,华为云也正在建立全国的合作伙伴渠道,通过合作伙伴拉传统软件上华为云,比如推出SaaS应用扶持计划。

从这些巨头的市场应用和精选应用来看(主要是阿里、腾讯),绝大多数偏向通用化解决方案和多样化需求相对少的领域,在我看来这离成熟的生态的建立还差得很远。

中国的市场环境和美国差异非常非常大,如果单纯模仿美国市场依靠通用化SaaS厂商,根本解决不了中国市场比美国更复杂的多样化需求。中国走美国的路线只能是死路一条,因为中国的多样化需求比美国多10倍。

详细的论述,请参看文章《中国SaaS为什么不赚钱》,《中国SaaS做PaaS,到底是伪概念还是真需求》和《中国SaaS和Salesforce的差距到底有多大》。

所以,中国SaaS生态的建立刚刚进入浅水区,离深水区还很远很远。只有生态深入到多样化需求较强的供应链和ERP生产领域,尤其是一些非标行业,才算真正进入了深水区。

其实,针对不同厂商搭建SaaS生态的技术也有值得聊的地方,比如iDaaS用户通、aPaaS应用平台、iPaaS集成平台等,但这些内容展开讲将占据过大篇幅且与主题不太相关。所以根据编辑建议,我们后续可以单独再聊。

04 国内SaaS生态要解决的困难

当各家巨头都入局SaaS生态的时候,我们很清楚这个方向一定值得认真对待,但在看到价值的同时,我们更要清楚建设SaaS生态所要面对的困难和挑战。

1. 生态强弱关联之分导致建立的难度差异非常大

国外的生态多是强关联生态,国内的多是弱关联生态。Salesforce是典型的强关联生态,因为是单个公司整体协同执行,所以执行力要远远强于弱关联生态。

弱生态必须要面对厂商站队、标准太多怎么建立、厂商的忠诚度和担心被平台吃掉等问题。这要解决的不单单是技术问题,还要解决人心问题。

2. 生态内企业和生态外企业竞争问题

生态要健康持续发展,则生态内企业需要能够战胜生态外的企业,同时保证持续盈利的能力。

Salesforce的生态是健康持续的,因为它战胜了传统CRM企业,从这个领域的小弟变成了老大哥。反观中国SaaS企业,盈利能力太弱,很难实现产业集中,更解决不了市场碎片化的问题。

3. 中国市场比美国市场复杂太多,SaaS产品力不足

Salesforce的对手是传统CRM,市场集中度非常高,但Salesforce却通过更好的用户体验和更低的价格抢占了市场。吴昊老师的一篇文章里面讲,首年费用Salesforce只有Siebel价格的七分之一。

反观中国市场,一家年营收2000万的CRM厂商,做私有化部署价格是某知名CRM厂商年费的1.5倍,用户使用不到2年就回本了。而且用户还觉得私有化部署方便对接自己的其他系统,方便进行集中化管理。那SaaS还有什么价值?

所以,国内巨头生态中的SaaS企业面对群狼对手,找不到什么明显优势,自然很难有Salesforce一样的命,市场最终还是看企业的产品力。

4. 人才技术问题

阿里、腾讯、字节跳动这些互联网巨头的成功更多是在C端,而华为在上层管理软件方面也不是很强。总体来讲,这四个巨头在B端行业Know-How还是不够的。

不管是挑选和协调生态中的SaaS企业,还是建立iPaaS平台都是需要B端积累的,当然最快的方式就是吸纳有丰富B端一线实战经验的技术老兵。

因为B端就是做好千千万万的小细节,没有长期一线积累是很难具备这些经验的,不深入一线了解客户的真正需求,就做不好B端产品。

05 国内SaaS生态的发展思路

中国和美国的情况是完全不同的,所以,中国的生态路线也不能照搬美国的路线,若是可以,早在20年前,SAP和Oracle就解决中国问题了。传统软件巨头在中国市场不行,现在换成SaaS新贵Salesforce也不行。

因为本人在信息化行业做了25年,对服装餐饮零售行业和服装生产非常了解,也深度研究过Salesforce的零售解决方案,在本人看来,这些方案在中国市场没有任何竞争力。

中国市场环境特点是需求多样化和支付能力弱,除了不差钱的超大型企业以外,绝大多数企业还是看重实效的。SaaS没有真正带来效果,是很难让企业持续付费的。

SaaS企业必须去关注用户的感受,否则无法成功。Zoom在同质化严重的视频会议行业还能脱颖而出,就是因为创始人善于发现和关注用户感受。

下面是本人和一个使用知名CRM软件企业用户的对话,举这个例子只是想客观证明不重视用户体验的事情太多了,用户不续费更需要SaaS企业多从自身来找问题。

本人认为行业垂直的解决方案生态是必要的,因为更能贴近行业客户的实际需求,通用化的解决方案存在太多弊端。

在《中国SaaS和Salesforce的差距到底有多大》文章中,本人例举了一个机械定制化行业的案例。即便企业使用了3个通用化产品,还是不能实现整体有效的全局管理,只能说是“半信息化状态”。

大家都知道服装行业普遍存在库存问题,就是因为信息化能力不足导致的,一个3000多家门店大型鞋业企业使用了29个系统。所以深入到一线,我们会发现太多太多问题。

提升生态内SaaS企业的技术创新能力是必须的,以低成本满足客户多样化的需求,通过成熟的产品化大大降低成本和提升用户体验,建立集成化的全家桶解决方案,通过真正的产品实力打败生态外的群狼竞争对手,中国SaaS厂商、SaaS生态才有出路。

不过,解决这些问题,不能依靠时间来解决,而是需要靠能力解决。因为总有人认为,中国SaaS生态差是因为与欧美国家相比我们发展SaaS的时间太短。

可我们看看100年前大清和当时的阿根廷,再看看现在的中国和阿根廷就能知道,没有看透问题本质,光依赖时间是没有用的。时间不会解决能力问题,虽然解决能力问题需要时间。

B端软件是一个技术密集型和靠持续行业技术积累的行业,和C端完全不同。所以企业的技术创新能力其实比模式创新、市场开拓能力更重要些。

任何行业如果长期不能产生爆发,一定存在着技术门槛。C端的大爆发,是因为谷歌和开源社区解决了大数据问题,否则今天辉煌的一定是IBM和Oracle这些提供算力的公司。

而B端软件持续发展能力非常重要,因为商业逻辑是持续发展而且多样化的,这也是为什么本人的公众号叫“可持续开发”。

06 总结

中国和美国情况不同,SaaS生态路线也必然不同。在SaaS生态这个大方向确定下来以后,更需要的是躬身入局,少做理论层面抽象无用的讨论。

这就需要SaaS厂商多去深入了解一线用户的需求,去真正发现、体验和理解客户的需求,真正做好千千万万的细节。因为方向确定后,苦活儿、累活儿还是需要有人来干的。

最后,企业要开放思想,拥抱技术创新,从细节中发现真伪,真正做到胆大心细,用行动解决问题。

作者:黄允聪,微信公众号: ToB行业头条

来源:https://mp.weixin.qq.com/s/oS7GbsByuPC59RvoLPBwjQ

本文由 @ToB行业头条 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。