2021-01-05 14:35:54

阅读 1863

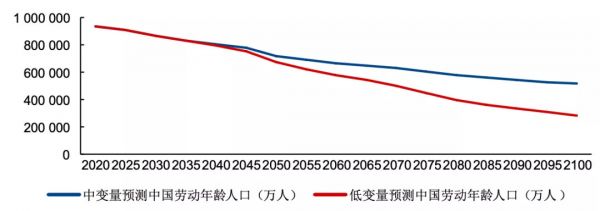

联合国《世界人口展望 2019》对未来各国人口增长和人口结构变化进行预测,认为我国的人口增长和变化更接近于使用中等变量预测和低变量预测的中间值的结果。

根据报告的预测,中国未来劳动年龄人口将会持续下降。

中国人口正面临着结构性失衡问题:人口增速放缓,老龄化进程加重,出生人口持续减少,同时育龄妇女人数减少导致人口增长潜力降低。

历史上国内曾经过三次婴儿潮,分别出现在上世纪五十年代,六十年代和八十年代。

随着第三波婴儿潮人口年龄增长,我国出生人口及出生率或迎来持续下降。

此外我国于1982年将独生子女计划生育政策定为基本国策,90年代后出生人口断崖式下滑,而随着该年龄阶段人口逐步进入劳动市场,势必拖累劳动力数量继续下滑。

目前我国人口发展面临着老龄化严重、少子化问题突出、男女比例失调、劳动力数量下降等问题。

人口结构变化会带来消费结构的改变

根据生命周期假说理论,人口结构的变化会带来消费结构的改变。

少儿人口不具备劳动能力,没有收入来源,是纯粹的消费者,因此少儿人口的增加会增加社会的消费水平,少子化则使得我国总体居民消费规模减少。

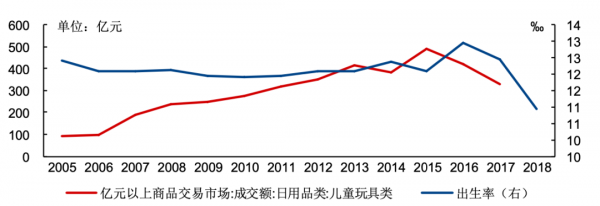

生育率的降低使得与育儿相关的产品需求可能会有所回落,例如婴儿卫生用品、儿童玩具、儿童兴趣辅导等。

不过,随着经济的发展和人们对儿童健康与教育的重视程度的提高,相关行业如婴幼儿用品、早教、服装和玩具等行业会进行新一轮的产品升级,优质产品很有可能会脱颖而出。

同样根据生命周期假说理论,老年人口靠储蓄和养老金来进行消费,消费倾向较高。

但是从整个宏观社会的角度来看,老年人口的增加使得我国“人口红利”作用减弱,不利于社会总产出的提高,对我国居民消费产生负影响。

因为老年人对医疗保健用品、老年旅游消费、养老社区等需求的增强,因此,长期来看医疗保健用品市场 、老年消费市场的比重将有望提高,养老社区行业将迎来广阔的前景。

对劳动人口消费结构的分析看,由于年轻人有着更强的购房购车需求,而当适龄劳动人口不断减少会使得社会消费在居住方面的支出减少,对家用电器、家具等家庭设备及用品方面的支出占比会减少。

长期来看,人口变化也意味着更低的汽车、地产、家庭设备等购置需求。

另外值得关注的还有婚庆行业,方正财经研究员根据天眼查专业版数据显示,我国目前有超过73万家婚庆相关企业。

从企业注册数量趋势来看,绝大多数婚庆相关企业成立于2015年之后。

值得关注的是,仅2019年一年内注册成立的婚庆相关企业数量就达到28万余家,年增速超67.5%,可谓爆发性增长。

从地域分布来看,陕西省的婚庆相关企业数量最多,达到11万6千余家,占全国的15.85%。山东省和江苏省分别排在二、三位。

在我国婚庆企业中,个体户占比达54.95%,有限责任公司占比达42.72%。

2020年1月1日至4月20日,我国婚庆相关企业注册量新增3万8千余家,为去年同期新增注册婚庆企业数量的41%。

劳动力人口下降,受益的行业

中国劳动力年龄人口的持续负增长,使得劳动力供给长期不足,抚养比上升使得社会储蓄率下降,社会投资不足。

根据柯布-道格拉斯生产函数,当投资和劳动力人口减少时,为了保持平稳的经济增长,则需要通过技术进步来提高,以此为经济发展提供新的动力。

《国家积极应对老龄化的中长期规划》提出将技术创新作为积极应对人口老龄化的第一动力和战略支撑。

一方面积极发展技术创新、产业升级应对劳动力人口下降对经济增长的拖累,加快物联网、云计算、人工智能、机器人等新技术、新设备布局。

另一方面借助科技发展、技术创新提高老年服务科技化水平。

从历史来看,面对劳动人口下降和人力资源成本上升,发展资本密集型和科技密集型产业是唯一出路。

工业智能机器人会成为一种趋势么?|缩我推荐缩短网址例如,二十世纪七十年代,日本人力成本上升,劳动密集型产业优势降低。

日本开始发展钢铁,化工,汽车,机械等资本密集型产业,将劳动密集型企业向他国迁移。

而到了二十世纪七十年代末到八十年代初,由于第三次石油危机日本重化工等资本密集型产业优势滑落,半导体、电子、汽车等科技密集型产业蓬勃发展。

中国同样面临着劳动力人口短缺的问题,随着信息化时代的到来,同时加快资本密集型和技术密集型产业布局,有利于进一步提高经济潜在增速,应对人口老龄化难题。

随着中国创新能力提升,新一代信息技术、生物技术、高端装备制造、新材料等高科技产业有望获得快速发展。

“机器人革命”是“第三次工业革命”的切入点和重要增长点,其发展将影响全球制造业格局。

为抢占新一 代工业机器人国际制高点,工信部、发改委、财政部联合发布的机器人产业发展规划,提出将为我国机器人产业提供更好的发展机遇。

提升企业自主创新能力,突破新型材料、新型感知、智能控制等前沿技术和关键技术,加快新一代工业机器人的技术研发和样机生产。

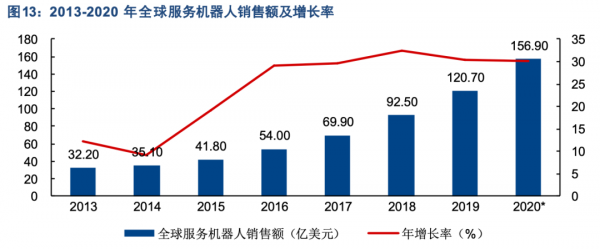

方正财经研究员根据IFR的数据显示,2013年至2020年全球服务机器人的年销售额和增长率将出现爆发式增长。

机器人产业发展是应对人口结构变化的必要措施,随着适龄劳动人口的减少,部分劳动密集型行业面临“用 工荒”以及劳动力成本上升问题。

为了弥补劳动力的不足,需加大力度发展可替代的工业机器人,以增强科技进步对经济增长的贡献度。

加快劳动力替代技术的普及和渗透,推动工业机器人等职能装备在汽车、电子、 家电、原材料、物流等重点行业的广泛应用。

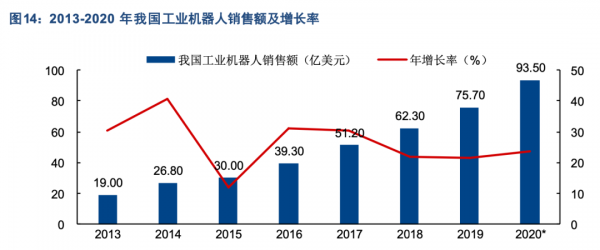

然而,方正财经研究员根据IFR的数据显示,我国工业机器人的使用密度和增长速度远低于全球平均水平。

截止到2018年,韩国是全球工业机器人使用密度最高的国家,每万人中拥有机器人数量 774 台,日本的万人拥有量也达到了324台,德国的万人拥有量为 338 台。

而我国的万人工业机器人拥有量则仅为140台,与发达国家的巨大差距意味着我国工业机器人市场发展潜力巨大。

目前,我国的工业机器人产业备受重视,国家工业机器人出货量连年新高。

但是核心技术受制于人,自主创新能力弱,在核心及关键技术的原创性研究、高可靠性基础功能部件、系统工艺应用解决方案以及主机批量生产等方面,距发达国家还有相当大的差距。

工业机器人的发展前景广阔,但亟需突破性创新。

劳动密集型制造业将向东南亚等国转移

上世纪五六十年代, 美、日等国侧重于发展资本密集型产业,纺织 、服装等劳动密集型产业开始向外转移, 以“亚洲四小龙”为代表的东亚、东南亚是承接产业转移的重点地区。

经过近二十年的发展,“亚洲四小龙”产业结构不断升级,逐渐也将资本密集型产业作为发展重点,同时又将劳动密集型产业向外转移。

正值改革开放初期的中国内地,成为承接此次产业转移的重要地区,“中国制造”开始打响品牌。

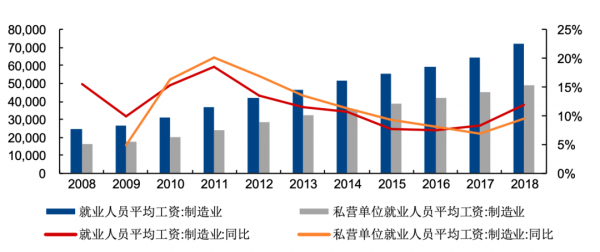

中国凭借着劳动密集型制造业步入了经济发展的快车道,中国劳动力成本逐年上升,方正财经研究员根据WIND的数据显示,2008年至2018年,我国制造业的劳动力成本增长明显。

随着中国劳动力成本的上升,以及中国人民对物质文化和生态环境的要求越来越高,许多劳动密集型企业已经开始转移到东南亚等劳动力成本相对低廉地区。

而且自从供给侧改革提出之后,中国经济从高速发展阶段迈入了高质量发展阶段,低端加工制造业的转移已经不可避免。

工业智能机器人会成为一种趋势么?|缩我推荐短链接生成器